|

XXI. FBAMSZ Biztosításszakmai Konferencia - Különszám

|

|

|

| |

|

Az AI nem helyettesíti, hanem kiegészíti az alkuszi tevékenységet

|

| |

|

A FBAMSZ XXI. Biztosításszakmai Konferenciájának központi témája a mesterséges intelligencia volt, amelyről Papp Lajos elnök megnyitójában hangsúlyozta: az AI kiegészíti, de nem helyettesíti az alkuszi tevékenységet. A biztosításközvetítői szakma alapja továbbra is az emberi kapcsolat, az ügyfélkezelés és a szakmai hozzáértés marad. A piacon zajló erős konszolidáció természetes folyamat, ugyanakkor a szakma sokszínűségét meg kell őrizni, hogy az alkalmazkodás és a versenyképesség mellett az emberi értékek és az egyéni megoldások is megmaradjanak.

A szakmai munkával kapcsolatban Papp Lajos elmondta, hogy a Nemzetgazdasági Minisztérium és a Magyar Nemzeti Bank vezetőivel és munkatársaival valós szakmai kapcsolatot ápolnak, a Szövetség el tudja mondani a szakma javaslatait, amelyek számos esetben elfogadásra és beépítésre kerülnek. A FBAMSZ eredményei között az Elnök kiemelte a MABIASZ-szal kötött stratégiai együttműködési megállapodást, amelynek keretében a Szövetségek egymást támogatva lépnek fel több területet illetően. Papp Lajos köszönetet mondott a szekciók értékes munkájáért is, amely az aktív tagság hozzájárulásának az eredménye.

Kiemelt témaként szerepelt a generációs utánpótlás biztosítása: a FBAMSZ egy mentorprogram elindításának előkészítésén dolgozik, amely lehetővé tenné, hogy a fiatalok gyakorlati tapasztalatot szerezzenek már a hatósági vizsga vagy a diplomájuk megszerzése előtt. Ugyanakkor „nem egy törvénymódosítás hozza be a fiatalokat, hanem az a munka, amelyet utána állásbörzéken, egyetemeken el kell végezni” – mondta az Elnök.

A cél, hogy a jövő biztosításközvetítői ember és technológia együttműködésében, hosszú távra építve alakítsák a szakma jövőjét. |

| |

|

Piaci trendek, folyamatok – MNB, NGM és MABISZ előadások

|

| |

|

Nagy Koppány, az MNB biztosítás- és pénztárfelügyeleti igazgatója szerint a magyar biztosítási szektor látványos fordulatot vett: a 2022–23-as kihívások után 2024-ben már tíz pozitív trend jellemzi a piacot. Az első félévben a díjbevétel 1047 milliárd forintra emelkedett, az év végére pedig elérheti a 2000 milliárd forintot. Javult a piaci penetráció (2,6%), a biztosítói tőkearányos megtérülés (12,9%), és 4000 milliárd forint fölé nőtt a biztosítói tartalékok állománya, amelyek több mint fele állampapírokban van. A verseny élénkülését a piaci koncentráció csökkenése mutatja, ami egészséges egyensúlyt teremt a szektorban.

A pozitív trendek közé tartozik a rendszeres díjas életbiztosítások dinamikus bővülése – éves szinten akár 100 milliárd forintos értékesítéssel – valamint a nem-életbiztosítások 10%-os növekedése, amelyhez a lakáskampány és a minősített fogyasztóbarát otthonbiztosítások is hozzájárultak. Az etikus életbiztosítási szabályozás második szakasza javította a hozamokat és csökkentette a költségeket, míg a Szolvencia II. felülvizsgálata és az IRRD bevezetése új, de kedvező szabályozási környezetet teremt a biztosítók számára. Az MNB célja, hogy a szektor fenntartható növekedési pályán maradjon, és közelebb kerüljön az uniós 3%-os penetrációs szinthez.

Nagy Koppány összesen 10 pozitív trendet nevezett meg a piacon, amelyeket előadásának utolsó diája összesít.

Zsolnai Alíz, a Nemzetgazdasági Minisztérium pénzügyi szabályozási főosztályvezetője előadásában rámutatott: a pénzügyi szektor az EU „inkubátorszektora”, ahol a legtöbb új szabályozási kísérlet először jelenik meg. Az uniós irányelvek – köztük a jelenleg is tárgyalt RIS – egyre szűkebb mozgásteret hagynak a tagállami implementációra. A RIS különösen az ösztönzők és jutalékok kérdésében váltott ki komoly szakmai vitát: eredetileg teljes jutaléktilalmat vezetett volna be, amit a magyar fél sikeresen enyhített, de a végleges szabályozás várhatóan még 2025 végéig formálódik. Emellett folyamatban van a Szolvencia II. felülvizsgálat és az IRRD-irányelv hazai bevezetése, valamint társadalmi egyeztetés alatt áll a távollévők között kötött pénzügyi szolgáltatási szerződésekről szóló törvénycsomag is.

A szabályozói oldal célja, hogy a modernizáció a digitális értékesítést is elérje, ugyanakkor megvédje a kevésbé technológiaérett ügyfeleket. A jövő pénzügyi szabályozása ezért egyszerre kínál új lehetőségeket és épít be biztonsági garanciákat a gyors, meggondolatlan döntések elkerülésére. Zsolnai hangsúlyozta: a digitális térben is szükség van a szakmailag felkészült közvetítőkre, akik segítenek fenntartani a bizalmat és erősíteni a pénzügyi tudatosságot – ebben a független alkuszoknak különösen fontos szerepük lehet.

Holló Bence, a MABISZ elnöke rámutatott: bár 2000 óta nominálisan 363%-kal nőtt a biztosítók díjbevétele, reálértéken mindössze 31%-os volt a bővülés, és a 2021-es szintet a szektor még nem érte el. Az idei díjbevétel-növekedést részben az extraprofitadó átalakulása és az egyszeri díjas életbiztosítások felfutása segítette. A lakásbiztosítások 80%-os penetrációval európai összevetésben is kiemelkedők, de a kampányok inkább átkötéseket hoztak, mint új szerződéseket. A gépjármű-biztosításoknál a KGFB-állomány nő, míg a casco-piac az öregedő járműpark miatt zsugorodik. A nyugdíj- és egészségbiztosítások továbbra is a legdinamikusabb szegmensek, előbbi a megtakarítási, utóbbi pedig a társadalmi igények erősödését tükrözi.

A közvetítői piac stabilizálódott: megállt a természetes személyek számának csökkenése, az alkuszok és többes ügynökök száma nőtt, a függő ügynököké viszont csökkent. Az extraprofitadó terhe akár 64 milliárd forintra mérséklődhet, ha a biztosítók elegendő állampapírt vásárolnak. A szabályozási kihívások között Holló a lakásbiztosítási árstopot, a babaváró káralapot és az MNB-vel zajló egyeztetéseket emelte ki. A tervek szerint egyszerűbb, kétszintű vizsgarendszer segítheti a jövőben a közvetítői piac fejlődését. |

| |

|

Közvetítői helyzetkép, aktualitások

|

| |

|

Dr. Maráczi Bettina, osztályvezető, MNB, Közvetítők prudenciális felügyeleti önálló osztálya

A Magyar Nemzeti Banknál a Pénzügyi szervezetek felügyeletéért és fogyasztóvédelemért felelős alelnök-váltásra kerül sor: Dr. Sipos Tompa Levente veszi át a pozíciót Kandrács Csabától, miközben a tőke-, biztosítási és pénztári piacokért felelős ügyvezető igazgatói szinten is változás történt, ahol Szeniczey Gergőt Csányi Dániel váltotta.

A biztosításközvetítői piacon tovább csökkent az alkuszcégek száma, ugyanakkor cégekben dolgozó természetes személyek száma 100 fővel nőtt. Az aktivitás és a közvetített szerződések értéke növekedett, ami a piac élénkülésére utal. Az átlagéletkor azonban tovább emelkedik, jelenleg 50 év körül alakul: a többes ügynökök jellemzően fiatalabbak, míg az alkuszok inkább idősebb korosztályt képviselnek. A termékstruktúrában továbbra is markáns az eltolódás a nem-életbiztosítások irányába, az új szerződések 92%-a ebbe a szegmensbe tartozik.

Az alkuszok és többes ügynökök által közvetített biztosítási szerződések értékét vizsgálva az látszik, hogy a nem-életbiztosítások terén változatlan az alkuszi dominancia, míg az életbiztosítások terén a többes ügynökök teljesítménye magasabb. Az MNB várja, hogy az alkuszok belépjenek az életbiztosítások piacára olyan termékek értékesítésével, mint pl. a kockázati életbiztosítás.

A közvetítői piacon magas a koncentráció: a közvetítői díjak 50%-át 5 alkusz adja, és a szektor 5 biztosítótól kapja a közvetett díjazás 60%-át. Fokozni szükséges a versenyt, ami magával hozza az aktivitás emelkedését, ami pedig növeli az értékesítés mennyiségét és javítja a minőséget is.

Jelenleg az egyik kiemelt téma az MNB-n belül a megtakarítási jellegű életbiztosítások átkötése. Az előadó 8 pontban ismertette a felügyeleti elvárásokat: áttekinthető termékfeltételek; ár és érték harmóniája; közvetítő által megértett hatás; csatornafüggetlen kontroll; korábbi szerződés figyelembevétele biztosítótól függetlenül; felmerülő költségek nagyságrendje; ügyfél által megértett hatás; alternatív megoldások, maradékjogok. Kiemelte: fontos, hogy a közvetítő átlássa, hogy milyen helyzetbe hozza az ügyfelet, amikor átkötést javasol.

Zárásként olyan mindennapi közvetítői felügyeléssel kapcsolatos témaköröket ismertetett Maráczi Bettina, mint a:

|

| |

|

Szakmai nézőpontok - 3 kerekasztal-beszélgetés összegzése

|

| |

|

MI a biztosítási szakma jövője?

A kerekasztal-beszélgetés moderátora Papp Lajos, a FBAMSZ Elnöke (Eurorisk). Beszélgetőtársai pedig Dr. Fedák István (CIG Pannónia), Hegyháti Szilvia (Generali), Kálózdi Tamás (Groupama), Nemeskéri Zoltán (UNIQA), Papp Ádám (OVB), Sebestyén András (Grantis)

Ki milyennek látja a biztosítási szakma jövőjét: a napfényes oldal jut nekünk, vagy nehézségekkel teli időszak jön rövid és középtávon? – Változás figyelhető meg a magyar társadalomban, felerősödött az öngondoskodás gondolata. Ez lehetőséget biztosít a közvetítők számára, ha jó válaszokat adnak. Összességében optimista kitekintést adtak a résztvevők, hiszen rövid távon növekedés tapasztalható. Ugyanakkor jelentős feladatokat kell megoldani a szakmának, amelyekbe beleértendők a szabályozói terhek is.

Mi határozza meg a közeljövőt, mi hat leginkább a piaci szereplők tevékenységére? – Szakítani kell a szakma konzervativizmusával, és ki kell lépni a dobozról. Ezzel párhuzamosan figyelni a (költség)hatékonyságra. Azokban a pillanatokban kell ott lenni az ügyfélnél, amikor az számára fontos. Ilyenkor nyitottak rövid, célratörő beszélgetésekre, tanácsadásra. Növelni kell a tanácsadók létszámát, és a kezük alá kell dolgozni, hogy gyorsan, szakszerűen tudjanak válaszolni az ügyfelek kérdéseire.

Mi lenne az, amiben közösen fejlődni kellene biztosítóknak és közvetítőknek? – Újra kell gondolni és fazonra igazítani a kurrens termékeket. A termékfejlesztésekbe a közvetítőket is be kell vonni, tőlük pedig jó minőségű adatok kellenek a biztosítók számára. Meg kell szólítani a fiatalokat, amihez a szakmának először fejben kell változtatni, és azt sugározni, hogy a biztosításközvetítői szakma menő, és be kell tudni mutatni a közvetítői munka értékeit.

Mit várunk az ember és a gép kapcsolatától? – A biztosítók együtt tanulják az AI-t a közvetítőkkel. A résztvevők a hibrid megoldásokban hisznek, ahol a személyes ügyfélkapcsolat a közvetítőnél marad, hiszen bizalom építésre csak az ember alkalmas. A napi munkát egyszerűsítő automatizmusokat, illetve az ismétlődő, monoton feladatokat viszont át tudja venni a mesterséges intelligencia. |

| |

|

MI az alkuszi szakma jövője?

Moderátor: Molnár László, a FBAMSZ Alelnöke (DamaRisk). Beszélgetőpartnerek: Békés István (Pannon Safe), dr. Kozma Gábor (Insura), Nagy Tünde (Optimális), Papathanasziu Thomas (Marsh), Székely Pálma (K&H), Virág Katalin (Union)

Mi a legfontosabb trend az alkuszi piacon a szakma jövőjével kapcsolatban? – A résztvevők egyetértettek abban, hogy a digitalizáció és az ügyfélközpontúság kérdése fontos szerepet tölt be a trendek között, használjunk ezekre akár mesterséges intelligencia, sebesség, ügyfélélmény vagy más kifejezéseket. Más szempontból a piaci koncentráció és a közvetítők túlélése van napirenden.

Az Orosz rulett című könyv kapcsán: az edukáció milyen hatással lehet a szakma jövőjére? – A beszélgetőpartnerek hangsúlyozták az ügyfelek irányába történő edukáció szerepét, amelynek alkalmazkodnia célszerű az ügyfelek informálódási szokásaihoz.

Mennyire vonzó a biztosításközvetítői szakma, hogyan lehet bevonzani a fiatalokat? – A fiatalok számára fontos, hogy jól érezzék magukat, ebben pedig központi motivációs elem a jó munkahelyi légkör. Érdemes tanulni azoktól a szereplőktől, ahol alacsony az átlagéletkor, és azon dolgozni, hogy „menővé” váljon az alkuszi tevékenység.

Várható jelentős változás az AI kapcsán a szakmában? – Az AI-t sok mindenre lehet használni, de nem váltja ki a közvetítők munkáját. Azokat a területeket kell megtalálni, ahol kiegészíti és megkönnyíti a munkavégzést.

Mennyire jellemző a különböző értékesítési csatornák közötti konfliktus? – Ebben a kérdésben megoszlottak a vélemények, de alapvetően az ügyfél választja ki, hogy hol kíván biztosítást kötni, és az általa választott üzleti modellben kell őt kiszolgálni.

|

| |

|

Az adatok ereje az alkuszi munkában

Moderátor: Cselovszki Zsolt, a FBAMSZ elnökségi tagja (Biztosítási Centrum). A beszélgetés résztvevői: Besnyő Márton (Netrisk), Fazekas Zsolt (CLB), Kerekes Zoltán (SK Trend), Mesics Vivien (BázisNet), Szombat Tamás (Alfa)

Mi szükséges az aggregátor cégek, biztosítók és biztosításközvetítők együttműködéséhez? – Informatikai téren is együttműködés szükséges biztosító, alkusz és aggregátor cégek között, valamint az, hogy minden biztosító adjon API-t, amin keresztül az összes szükséges adat átkerül a közvetítőkhöz, köztük azok, amelyek meglévő szerződésekhez kapcsolódnak.

Hogyan tudják az adatok segíteni az ügyfélélmény személyre szabását? – Az ügyfél nem szeret a biztosítással foglalkozni. Ha a lehető legtöbb rendelkezésre álló adatot be tudja kérni a közvetítő, akkor az ügyfélnek kevesebb idejébe kerül a biztosítási ügyintézés. Ehhez a közvetítő oldalán lévő központi adatbázisra, ügyfélportálra van/lenne szükség. Hozzáférés szükséges a BM adatbázishoz és a KKNYR-hez. Ezzel párhuzamosan pedig az alkusz kollégák adathasználattal kapcsolatos képzésére is figyelmet kell fordítani.

Hogyan lehetne feloldani azt az adatbiztonsági problémát, hogy a biztosítók által küldött titkosított PDF fájlokat az ügyfelek egy része nem tudja, illetve meg sem próbálja megnyitni? Milyen megoldások vannak erre? – Az adatbiztonság egyre komolyabb tényező a szigorodó szabályozások miatt. Emellett azonban a – biztosítói kényszermegoldásokban alkalmazott - jelszóval védett dokumentumok világa fölött már eljárt az idő. A megoldást az alkuszi ügyfélportálok jelenthetik.

Mobiltelefonos applikációt vagy eszközoptimalizált weboldalt igényelnek az ügyfeleknek? – Minden résztvevő megfogalmazta a saját véleményét arról, hogy webalapú ügyfélportálra, vagy applikációra van-e szüksége a cégnek. Volt, aki szerint mindkettő szükséges, és majd az ügyfél dönt, hogy mit használ. Volt, aki azt képviselte, hogy legalább az egyik álljon rendelkezésre. És volt, aki a jövőt a rendszeres használatú applikációban látja. Nem alakult ki egységes álláspont, mint ahogy az ügyféligények is különbözőek, hiszen nem homogén társadalomban élünk, így az igények sem azok. |

| |

|

Megalakult az UNIQA Sustainable and Financial Business Solutions

|

| |

|

A konferenciánkon Zubor Tibor, az UNIQA igazgatósági tagja, Papp Péter, vállalati nem-életbiztosítási igazgató, valamint Csere Márton, az UNIQA Sustainable and Financial Business Solutions (USBS) cégvezetője közösen jelentették be a Biztosító új leányvállalatának, az USBS-nek az indulását.

Az új vállalat klasszikus céges biztosítási szolgáltatásokon túlmutató tevékenységet folytat: mérnöki kockázati-, valamint ESG stratégiai tanácsadást és a mindennapi működést lekövető gyakorlati megoldások szolgáltatását. Az új cég adatvezérelt megközelítésre építve olyan területekkel foglalkozik operatívan, mint vagyonvédelem, műtárgy szakértés, gépjármű flotta-menedzsment tanácsadás. |

| |

|

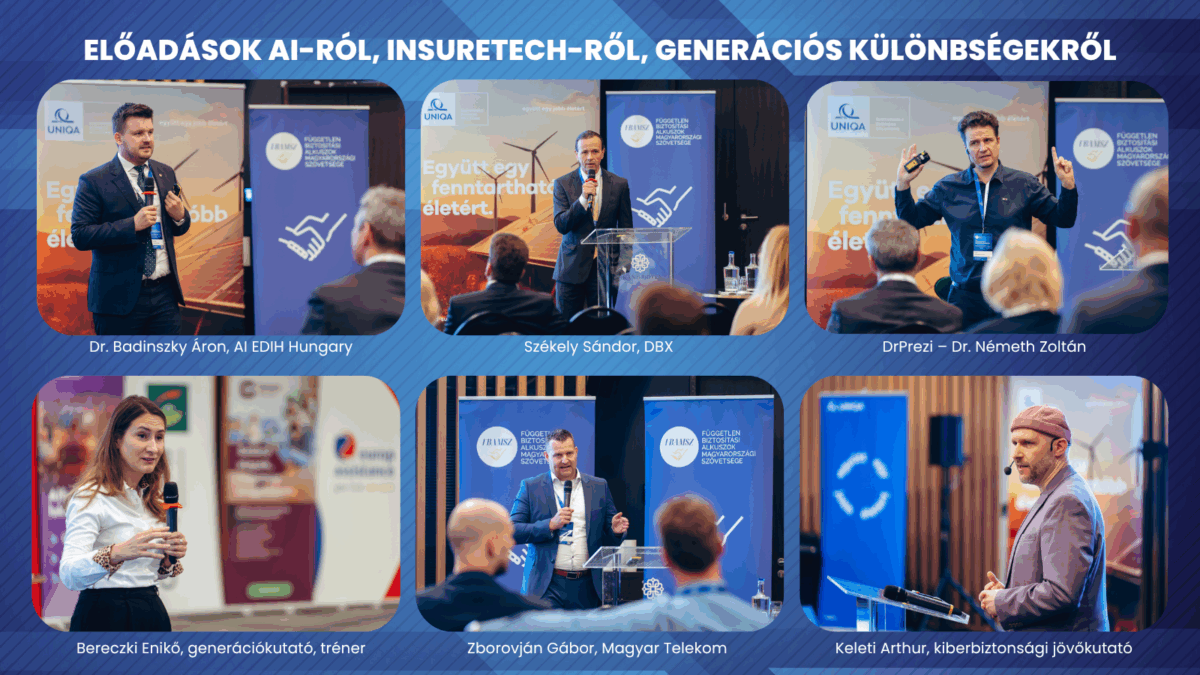

Izgalmas előadások AI-ról, insuretech-ről, generációs különbségekről

|

| |

|

Lehetőségek és kihívások a mesterséges intelligencia korszakában – DrPrezi – Dr. Németh Zoltán, prezentációs tréner, Toastmasters- és TEDx-előadó előadása arról szólt, hogy Hogyan használjuk jól a ChatGPT-t, illetve más mesterséges intelligenciát.

Insurtech híradó – Székely Sándor, DBX Kft.: Előadásában új lehetőségeket hordozó biztosítási informatikai megoldásokról, a digitális állampolgárságról (DÁP) és a FiDA-ról (Financial Data Access, azaz a pénzügyi adatokhoz való hozzáférésről szóló új rendelet) beszélt.

Változó játékszabályok – hogyan maradjunk versenyben az MI korszakában – Dr. Badinszky Áron, MI szabályozási szakértő, jogi tanácsadó az AI EDIH Hungary részéről a mesterséges intelligencia KKV-k általi okos használatáról tartott prezentációt, és bemutatta, hogy az AI EDIH Konzorcium hogyan tudja térítésmentesen segíteni ebben a vállalkozásokat.

A figyelem algoritmusa – avagy ügyfélélmény tuningolva – Zborovján Gábor, Corporate Transformation Presales CoE Lead, Magyar Telekom előadása arról szólt, hogy az AI előbb utóbb mindenki munkájára hatni fog, és hogyan partner a Telekom az AI szolgáltatásokra való felkészülésben.

Mit okoz a mesterséges intelligencia az életünkben, az üzletünkben – Keleti Arthur, kiberbiztonsági jövőkutató, az Informatikai Biztonság Napja (ITBN) konferencia alapítója a különböző AI rendszerek jelenlegi és jövő béli várható tudásáról, valamint arról szólt, hogy mire lehet (majd) használni őket az üzleti életben. Az AI fejlődés egy év alatt óriási változásokat generál azokban az üzletágakban, ahol fókuszba kerül. A kulcs tehát az, hogy melyik szereplő látja meg, hogy melyik az a terület a biztosításközvetítésben, ahol az AI robbanásszerű fejlődést eredményez.

Generációk találkozása – hogyan nyerjük meg a jövő munkatársait? – Bereczki Enikő, generációkutató, tréner részletesen bemutatta a Baby boomerek (1946-1964), az X generáció (1965-1979), az Y generáció (1980-1995) és a Z generáció (1996-2010) elsősorban munkával és kommunikációval kapcsolatos ismérveit, különbségeit. Utóbbiak áthidalásában a legfontosabb tényezők az alkalmazkodás, a bizalom és a rugalmas – személyre szabott – kommunikáció. |

| |

|

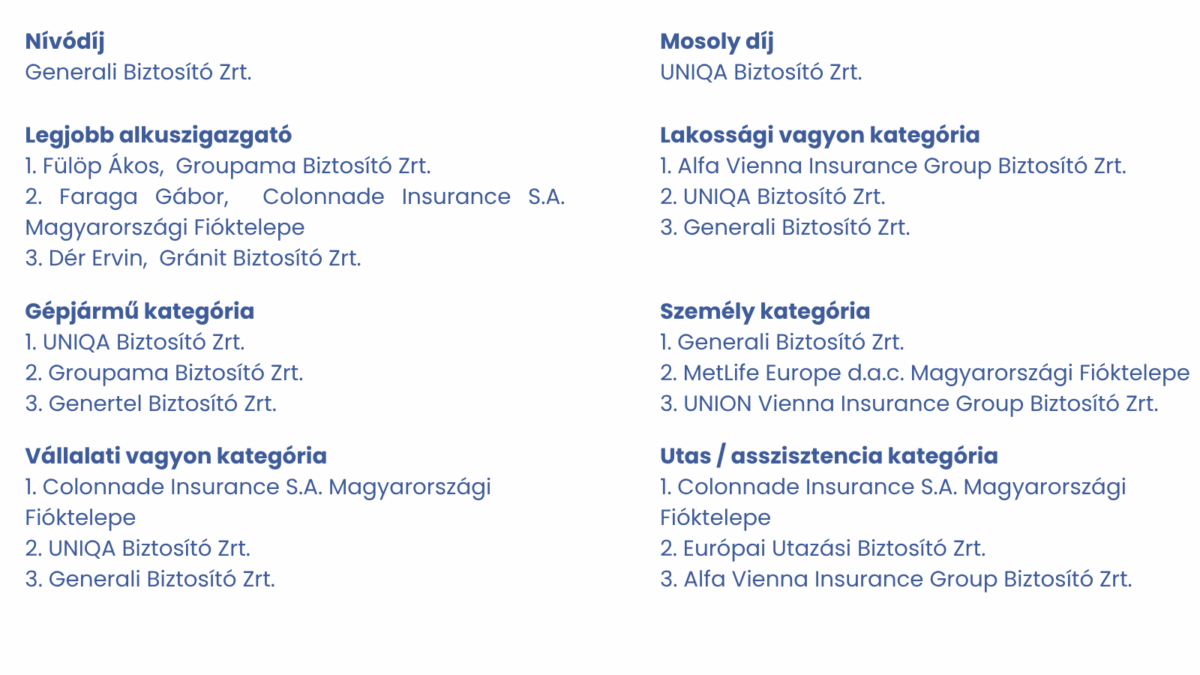

A Biztosításszakmai Nagydíj 2025 díjazottjai

|

| |

|

Szívből gratulálunk minden díjazottnak! |

| |

|

A konferencián bemutatott prezentációkat megtaláljátok a FBAMSZ honlap jelszóval védett felületén, az alábbi oldalon: Prezentációk

A két napos esemény szakmai és informális programsorozatáról készült képgaléria pedig itt érhető el. |

| |

|